- 問卷限時期間:2017 年 2 月 18 日 13 點至 4 月 05 日 18 點截止

- 成功收集問卷數:543 名網友參加

- 問卷收集方法:售後頻道相關保險新聞內嵌問卷表單

U-CAR 從 2017 年 2 月 17 日開始,撰寫了第一篇「汽車保險大觀園(一)」的車險專題系列報導,截至目前為止寫到了第四篇「汽車保險大觀園(四)」,而在每一篇文章的最後內嵌了 [U 指數 ] 問卷,調查大家的車險使用經驗,總計從 2 月 18 日開始蒐集至 4 月 10 日,共 543 份有效問卷。

透過這一次的 U 指數問卷調查,可以發現在網路發達的時代,線上試算系統已經逐漸成為趨勢,有超過 5 成的民眾會透過線上試算系統先行試算該投保什麼險種、如何控制預算,甚至超過 4 成的民眾都有過線上投保的經驗,並表示使用原因為方便省時、或省錢。所以如果產險公司要增加車險市場的競爭力,線上試算是不可忽視的發展重點。

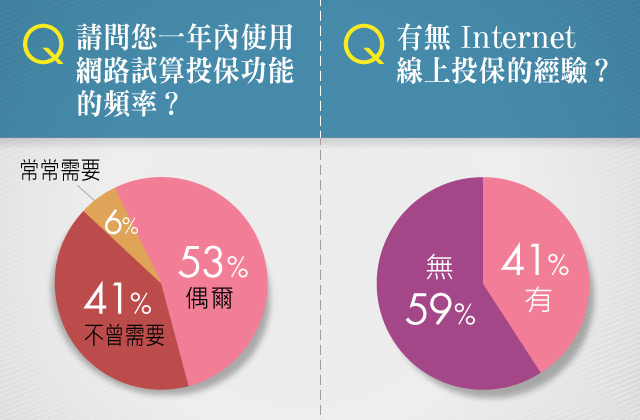

使用網路試算之民眾超過 5 成,曾經使用過線上投保有將近 6 成未來也會繼續使用

首先看到 U-CAR 調查網友在一年內是否使用過線上試算之功能,有將近 60%的民眾都使用過,其中約 6%的民眾是經常使用、53%的民眾也是會偶爾使用線上試算的功能。代表可能線上投保的險種無法滿足車主,但車主或許仍先上網試算初抓各家產險公司的保費,最後再透過保險業務員或者汽車業代來投保,因此線上投保系統如果過於簡陋無法滿足車主想多方比較的心理,可能就損失了一個客戶。

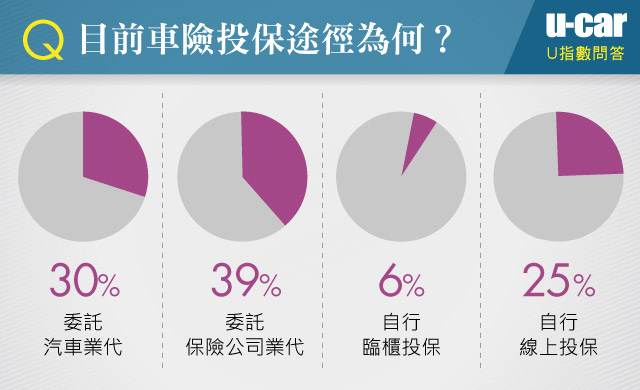

再對照到大家目前的投保途徑,最終自行線上投保的人數大約 26%,而以透過保險公司業代投保的途徑人數最多,占比約 39%。

經過交叉比對分析,發現只要有使用過網路投保,有高達 59%的比例最後會使用線上投保,因此只要有用過,未來大多都願意再選擇繼續線上投保;縱使目前保險公司業代與汽車業代的投保途徑比例高,但都是因為沒有過網路投保經驗,代表線上投保是一大趨勢,一旦保險公司建構完善的線上投保系統,帶給民眾方便、更多折扣,將有望得到更多車主的青睞。

| 目前投保途徑 | 以前有網路投保經驗 | 以前無網路投保經驗 |

| 自行線上投保 | 59% | 2% |

| 自行臨櫃投保 | 3% | 8% |

| 委託汽車業代 | 19% | 37% |

| 委託保險公司業務 | 19% | 54% |

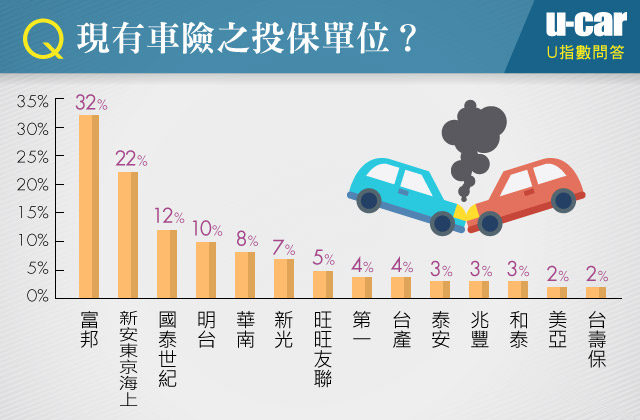

網友目前投保車險的產險公司前 5 名:富邦、新安、國泰、明台、華南

接著再詢問網友們目前有投保車險的話,選擇的產險公司是哪家?前 5 名依序是富邦、新安、國泰、明台、華南。其中富邦產險的占比就高達 32%,不愧為目前國內車險市場的老大。

而由於此題是提供複選的,經過筆者的分析判斷,約 85%的網友僅選擇 1 家、12%的網友會同時透過 2 家產險公司投保車險、2%的網友則同時投保 3 家,而複選率最多的前 3 名是富邦、新安、國泰,也就是說網友調查中,同時投保 2、3 家產險公司的情況下,很常會看到此 3 家公司出現其中。

筆者接著將網友投保的公司與投保途徑相對照,整理出下表,可以看到 U-CAR 網友投保每家產險公司的方式之占比:

| 網友投保之公司別 | 線上投保 | 臨櫃投保 | 委託汽車業代 | 委託保險業務 |

| 富邦 Fubon | 30% | 6% | 21% | 43% |

| 國泰世紀 Cathay Century | 6% | 6% | 22% | 66% |

| 新安東京海上 Tokio Marine Newa |

54% | 3% | 22% | 21% |

| 新光 Shinkong | 3% | 8% | 64% | 25% |

| 明台 Mingtai | 19% | 15% | 42% | 24% |

| 旺旺友聯 Union | 0% | 5% | 65% | 30% |

| 華南 South China | 36% | 7% | 36% | 21% |

| 泰安 Taian | 8% | 8% | 23% | 61% |

| 第一 First | 0% | 11% | 50% | 39% |

| 台產 Taiwan Fire | 33% | 0% | 20% | 47% |

| 兆豐 Chung Kuo | 0% | 10% | 30% | 60% |

| 南山產險(原:美亞) | 0% | 0% | 0% | 100% |

| 台壽保 TLG | 11% | 0% | 22% | 67% |

| 和泰產險(原:蘇黎世) | 17% | 8% | 50% | 25% |

整理過後可發現,投保各家產險公司的方式中,使用線上投保比例有超過 30%的包含有新安東京、華南、台產與富邦,而這幾家在「汽車保險大觀園(四)」裡介紹到,都是線上試算系統險種較為豐富或者介面較好理解的產險公司。

至於臨櫃投保的比例都不高,僅有兆豐、明台、第一產險超過 10%,較令讀者意外的是,其實兆豐產險線上投保第三人責任險折扣有 83 折,但反而沒人使用,推斷可能因其介面系統友善度並不高,而無法吸引大家試算。

至於調查中第 6~8 名的新光、旺旺友聯、第一產險,先前筆者撰文提到新光試算系統是套裝式的,無法 DIY 搭配、並不方便,旺旺友聯則是非常簡陋、第一產險更是不提供任意險的線上投保,然而卻能夠成為第 6~8 名,筆者發現回答這幾家的網友,投保途徑超過 50%是透過汽車業代,因此推斷這幾家公司或許主要透過與車商的合作才搶到車險的市場,但相對的也意味著客源都來自汽車業代,容易受車商所控制。

最後透過保險業務員方面,南山產險由於沒有線上試算,所以全部都是車主與保險業務員購買車險,至於調查投保之公司排名第 3 的國泰產險,卻高達 67%的車主是透過保險業務員購買,筆者推斷,主因為國泰是老字號的人壽保險,除了擁有低成本的固定資產之外,自己的業務人員經營客戶關係相當穩固,才能憑藉著這項投保途徑還能站上第 3 的位置。

多數網友預算在 2 萬以內,且投保項目以任意第三人責任險最多

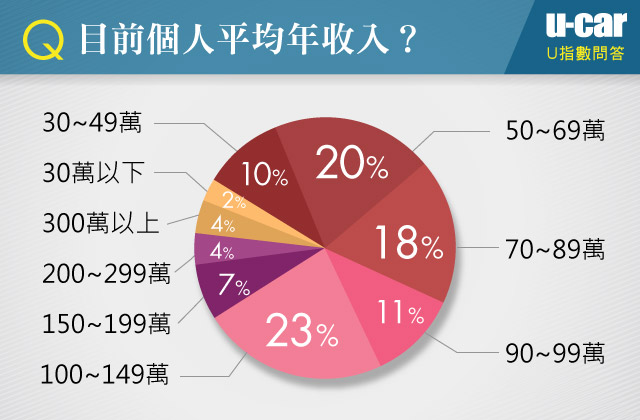

再看到 543 份問卷調查中,U-CAR 也先配合了解一下受訪網友們的年收入大多落在哪個區間的族群,以 100~149 萬元的網友最多,有 23%的比例,次多的是 50~69 萬,有 20%的比例;不過詢問網友們每年對於一輛車的車險預算為何?

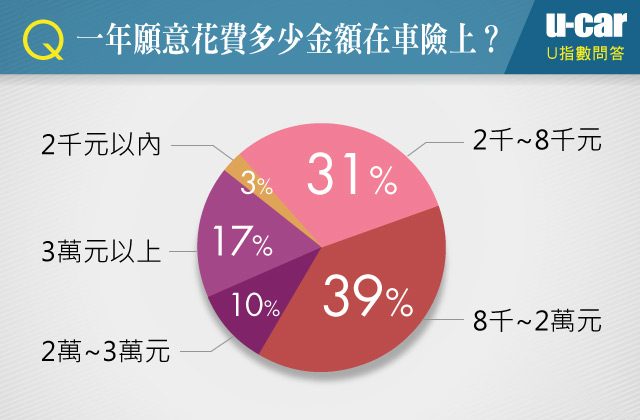

將近 40%的 U-CAR 網友預算都在 8,000~20,000 元,而且年收入在 149 萬元以下的調查者中,每個年收入層級也都有大約 40%左右的調查者的車險預算是 8,000~20,000 元,只有當年收入超過 150 萬的車主,其車險預算可能會向上增加為 20,000~30,000 元。

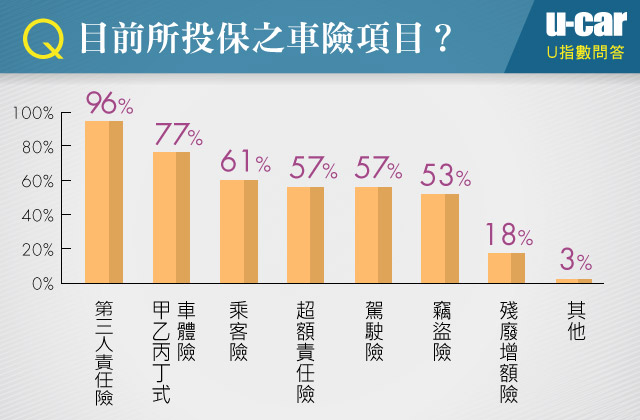

若再看到大家投保的險種,任意第三人責任險高達 96%,其次是車體險有 77%,另外附加險像是乘客傷害險 61%、駕駛人傷害險與超額責任險 57%、竊盜損失險 52%等等,不過依照民眾對於車險的預算要控制在 20,000 元內來看,若要投保第三人責任險配合一些附加險,又要再投保車體險,合理推斷車體險應為投保丙式居多。

另外筆者在「汽車保險大觀園(四)」裡寫到,有的產險公司線上投保不提供某些車款投保車體險,所以或許受此因素影響,線上投保車體險的比例只有 61%,比起臨櫃投保的 67%、委託汽車業代的 93%、委託保險業務的 67%都低,此數據也顯示當民眾不再透過汽車業代投保時,車體險的投保比例都會下降不少,甚至線上投保是最少的。

不過在任意第三人責任險,其實不論是哪個投保途徑,都有超過 90%的比例,甚至線上投保第三人責任險的比例高達 97%,反而委託汽車業代投保第三人責任險的比例僅有 93%。

回過頭來說,人人都希望能以越便宜的預算保到越完善的車險,也因此 U-CAR 為何向大家說明線上投保的益處,產險公司就不必給車商或保線業務員佣金,能轉成民眾自行投保時的折扣優惠,還能省去出門一趟去臨櫃投保的麻煩。

當然這些前提都是該間產險公司的試算系統夠完善,所以筆者前面已經提到,本次 U 指數調查,前 5 名的產險公司,除了國泰產險之外,都有一定的比例是透過線上投保系統而得到的客戶群。

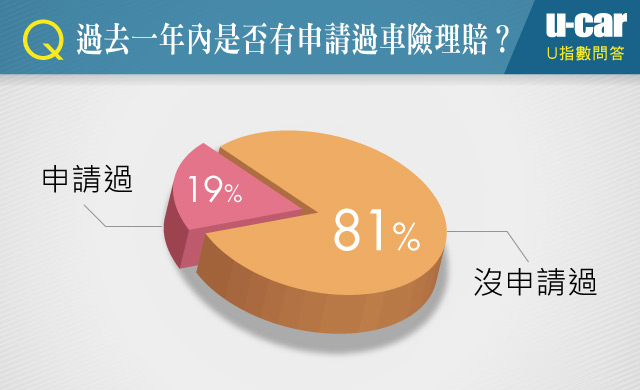

最後,調查 543 位網友當中,有 19%的人過去一年內曾經出險過,也代表在人人皆有汽機車的時代,路上發生大大小小事故的機率其實不算低,除了必須投保強制險之外,任意險的投保絕對不能忽視,也是 U-CAR 希望透過本題調查,再次呼籲大家要重視車險投保,給自己與他人都多一層的保障。

討論區

成為第一個發表的人