U-CAR 自 2017 年 10 月 6 日開始,透過 [U 指數 ] 問卷的方式,以了解網友們對於 UBI 保單的認識度與接受度為何,畢竟自從國內第一張 UBI 保單於 2016 年 5 月出現開始,從最初僅需 App,到後來 11 月再出現配合安裝車載裝置便可納入駕駛行為的計算,讓保費最多可減免 25%。

這種保險結合科技的 UBI 保單,雖然在國際上為一新興趨勢,不過國內究竟有多少人認識?是否能接受,因此 U-CAR 決定針對網友們,透過各篇新聞內嵌問卷的方式進行調查。

- 問卷限時期間:2017 年 10 月 6 日 18 點至 11 月 1 日 12 點截止

- 成功收集問卷數:522 位(有效問卷數:511 位)

- 問卷收集方法:新聞內嵌問卷表單

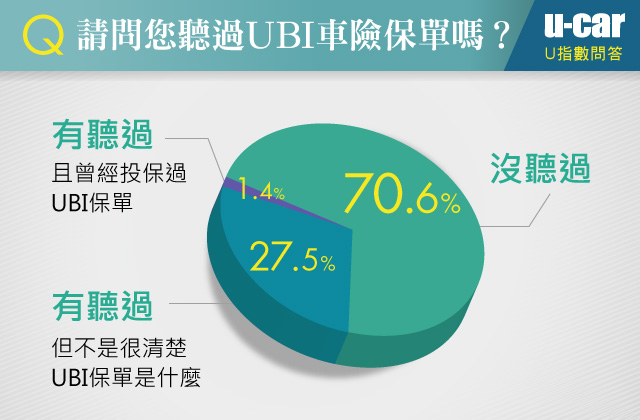

超出預料!多達 98%網友不熟悉 UBI 保單,包含 70%以上的人沒聽過

UBI 汽車保險,英文全名稱之為 Usage Based Insurance,雖然在歐美國家漸漸為當地民眾所接受,然而詢問 U-CAR 網友們對於 UBI 的認識,雖有預期不熟悉的民眾占比會較高,但最後的結果仍有些超出預料,合計多達 98%的網友不了解 UBI 保單,包含 70%的民眾並沒有聽過,28%的民眾則是「只聞其名,不知其物」的狀況。

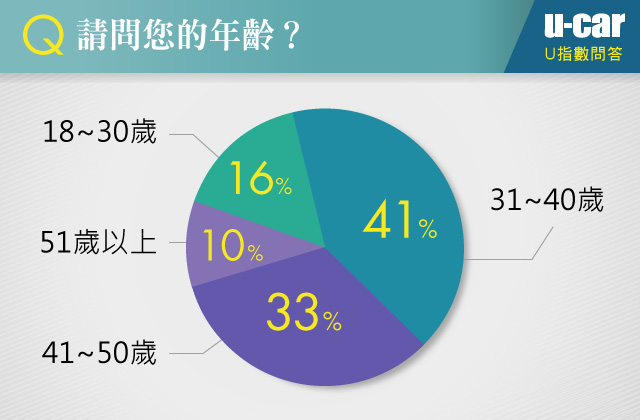

如此得調查結果,在配合受訪者的年齡層分布來看,以 31 歲至 40 歲為最多,有 41%的比例,41 歲至 50 歲也有 33%,推測這些族群大多可能對於傳統車險的認識、購買方式已有一定的經驗與習慣,加上國內目前僅有 1 家提供 UBI 保單,其餘幾間車險市佔率較高的產險公司都未提供 UBI 保單,因此不論是個人因素或者環境使然,都是使得 UBI 保單沒能被廣為認識的可能。

能降保費,我就買單!UBI 保單在臺灣仍有發展潛力

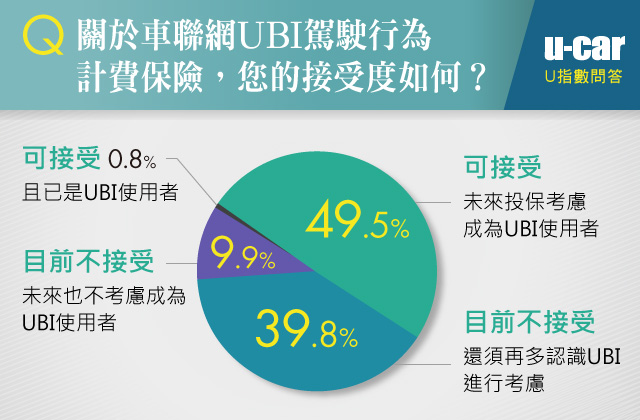

為了瞭解 UBI 保單在國內市場的發展潛力,因此調查網友們是否可接受?是否考慮投保?結果有將近 50%的人是可以接受,未來會考慮投保,另外 40%的民眾則是暫不接受,但需要多加了解,顯示只要增加國內消費者對 UBI 保單的「認知有用性」,確實存在有發展的機會。

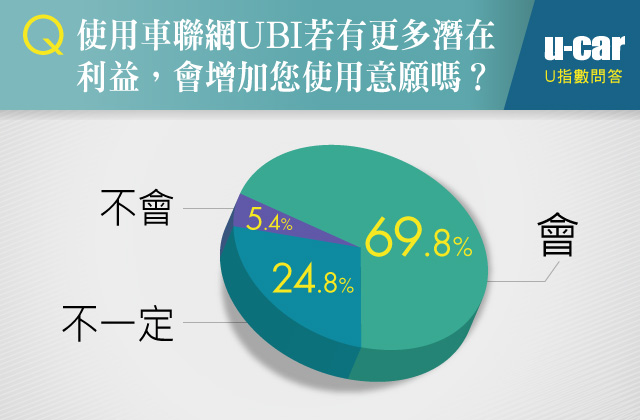

再進一步調查詢問若有更多潛在利益,舉例如保費減免,則願意投保 UBI 保單的比例提升到 70%。所以簡單來說:「能降保費,我就買單!」正是多數人的心聲。

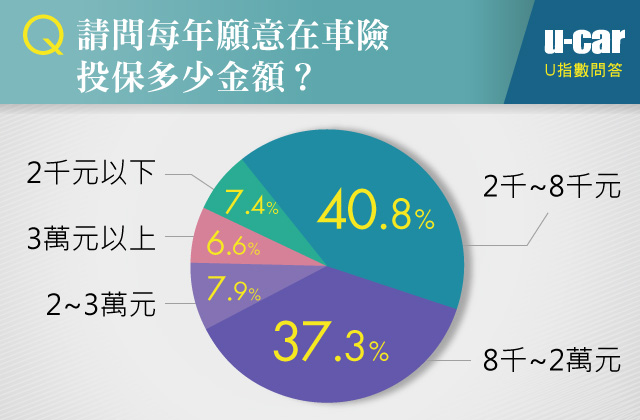

配合調查民眾投保車險預算,2 千元至 2 萬元比例達 78%,以國內 UBI 保單能提供最多達 25%減免來說,2 萬元的車險內容經過減免,只需要 1.5 萬元,實為滿大的利益誘因。

大家並非不接受 UBI 保單,就只是不認識罷了!

接著 U-CAR 以一題簡答題詢問大家對於 UBI 保單的疑慮,當然由於多數民眾並不認識,因此大多回答「不瞭解」,而第 2 多的網友則是希望更了解「UBI 保費的計算方式,是否會有更貴的可能?」,再來則是「車聯網對隱私」的問題疑慮、最後則集中在如何安裝或者使用等等的操作面問題。

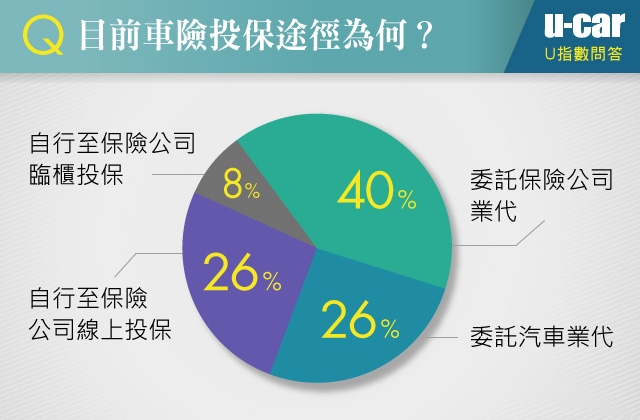

最後,還記得 U-CAR 於 2017 年 3、4 月時,針對線上投保作出一些報導,包含討論了多家產險公司的線上投保的易用性。而本次再次詢問大家的投保方式,配合年齡層分布的交叉比對,發現透過線上投保車險的比例中,31~40 歲有 25%、41~50 歲有 31%,都僅次於透過保險業務員處理,顯示科技結合保險誕生的產物絕對有發展的機會。

而 18~30 歲僅有 17%的線上投保比例,透過汽車業代卻高達 33%,合理推測可能大多為剛買新車,因此有可能將車險全數交由汽車業代處理。

| 年齡 | 委託保險公司業代處理 | 委託汽車 業代處理 |

自行至保險 公司線上投保 |

自行至保險 公司臨櫃投保 |

委託保險 經紀人處理 |

| 18 歲~30 歲 | 39% | 33% | 17% | 11% | 0% |

| 31 歲~40 歲 | 42% | 22% | 25% | 10% | 0% |

| 41~50 歲 | 39% | 25% | 31% | 4% | 0% |

| 51 歲以上 | 37% | 30% | 28% | 4% | 2% |

討論區

成為第一個發表的人